Viele Mandanten die in den Jahren 1999 bis 2007 eine Skandia Lebensversicherung abgeschlossen haben, erschrecken beim Anblick Ihrer Standmitteilung. Häufig entspricht der Rückkaufswert nicht einmal den eingezahlten Beiträgen.

Dabei berichten alle Mandanten, dass Ihnen bei Abschluss der Versicherung von den Versicherungsvermittlern gute Renditeaussichten und Steuervorteile versprochen wurden. Über die Abschluss- und Verwaltungskosten wurde nicht gesprochen.

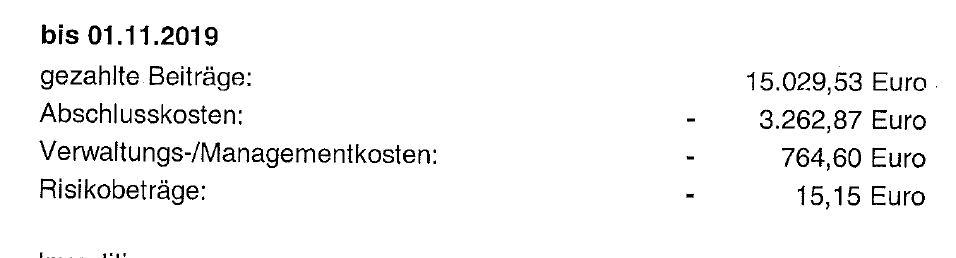

Dieses ist verständlich, wenn man z.B. die Abrechnung eines Vertrages unseres Mandanten mit anfänglichen monatlichem Zahlbeitrag von 50 EUR aus dem Jahre 2003 betrachtet:

Aber nicht nur die Abschlusskosten unserer Mandanten waren exorbitant hoch, da bis zur Beendigung der Verträge laufend hohe Kosten anfielen. Zu nennen sind Kosten für die Verwaltung, für die Auswahl von Fonds, Kosten die in den Fonds selber enthalten sind usw. .

Nur auf diesen Sparbeitrag wird bei Lebensversicherungen, sofern vereinbart, eine Garantieverzinsung gewährt. Nur dieser Betrag wird in Aktien investiert.

Die durchweg katastrophalen Standmitteilungen sind damit im Wesentlichen nicht mit der Entwicklung z.B. am Aktienmarkt oder der schlechten Zinsentwicklung – wie oft von Anbieterseite behauptet – sondern mit der Kostenstruktur der Lebensversicherungsverträge zu erklären. Fallende Kurse oder sinkende Zinsen machen nur das System der Lebensversicherung sichtbar.

Dieses führt im Regelfall zu einem hohen Gewinn auf Anbieterseite und zu einer extrem schlechten Geldanlage auf Seiten der Versicherten. Zusammenfassend lässt sich sagen: Lebens- und Rentversicherungen sind ein gutes Geschäft – für den Versicherer!

Mit jeder weiteren Einzahlung in die Lebensversicherung wird die für den Verbraucher erzielbare Rendite weiter geschmälert, so dass die Verbraucherzentrale Hamburg vom Abschluss von Kapitallebensversicherungen generell abrät und anrät bestehende Veträge auf den Prüfstand zu stellen.

Es verwundert damit im Ergebnis nicht, dass die Wertentwicklung der Lebensversicherung aller unserer Mandanten nicht den geweckten Erwartungen entsprach.

Über unsere Internetseite oder über Verbraucherzentrale wurden diese auf die Möglichkeit aufmerksam, durch einen Widerspruch den Auszahlungsbetrag der Versicherung zu maximieren und einen deutlich höheren Betrag zu erhalten.

Statt zu kündigen, beauftragten unsere Mandanten uns zunächst mit der kostenlosen Ersteinschätzung und danach mit der Rückabwicklung der Lebensversicherung.

Aufgrund eines Fehlers bei Vertragsschluss konnten wir viele Veträge rückabwickeln, so dass die Versicherung einen deutlich höheren Betrag auszahlte. Beispiele für erfolgreiche Rückabwicklungen finden Sie hier.

Möchten auch Sie eine kostenlose Ersteinschätzung erhalten, ob Sie einen Anspruch auf einen höheren Auszahlungsbetrag haben, dann schicken Sie uns bitte eine E-Mail mit Ihren Kontaktdaten an werner@rhs-recht.de oder rufen uns unverbindlich unter der Telefonnummer 040 / 80 79 120 22 an. Sprechen Sie uns auch gerne auf die Kosten und Möglichkeit einer Vergütungsvereinbarung an. Vergütungsvereinbarungen in diesem Bereich sind bei uns auf die gesetzliche Vergütung nach dem Rechtsanwaltsvergütungsgesetz gedeckelt.